- Home

- IT, 企業・業界, 業界事情(業界・企業・事業紹介)

- 〈タイ業界事情〉製造原価算出システムにおけるAIの学習機能と進化について(2) BANGKOK TOKI SYSTEM CO., LTD.

〈タイ業界事情〉製造原価算出システムにおけるAIの学習機能と進化について(2) BANGKOK TOKI SYSTEM CO., LTD.

- 2026/6/2

- IT, 企業・業界, 業界事情(業界・企業・事業紹介)

今回は前回の続きということで、引き続き製造原価算出システムの中で実際原価の算出が本当に正しいのかをAIに判断させるというお話をさせていただければと考えております。ということで先ずは前回のおさらいをさせていただきますと、この個別製造原価算出を完璧におこなうことこそがERPシステムの最終目標ではないかという話から始まりまして、現状の原価算出における問題点とAI活用をおこなうことによりその問題点を解決できるのかというところまでで終わっておりました。

前回挙げさせていただいた原価算出時の問題点として、労務費を各製品の工程原価に振り分ける際に単純な作業時間での案分では、制作機械の特性等により様々なケースが存在するため正しく振り分けることが困難なケースが多々発生して、この為に製造原価の算出値に偏りが起こっているのではないかということでした。、ではその偏りの発生をAIによりどのように判別するのかという内容を順を追って説明させていただきます。

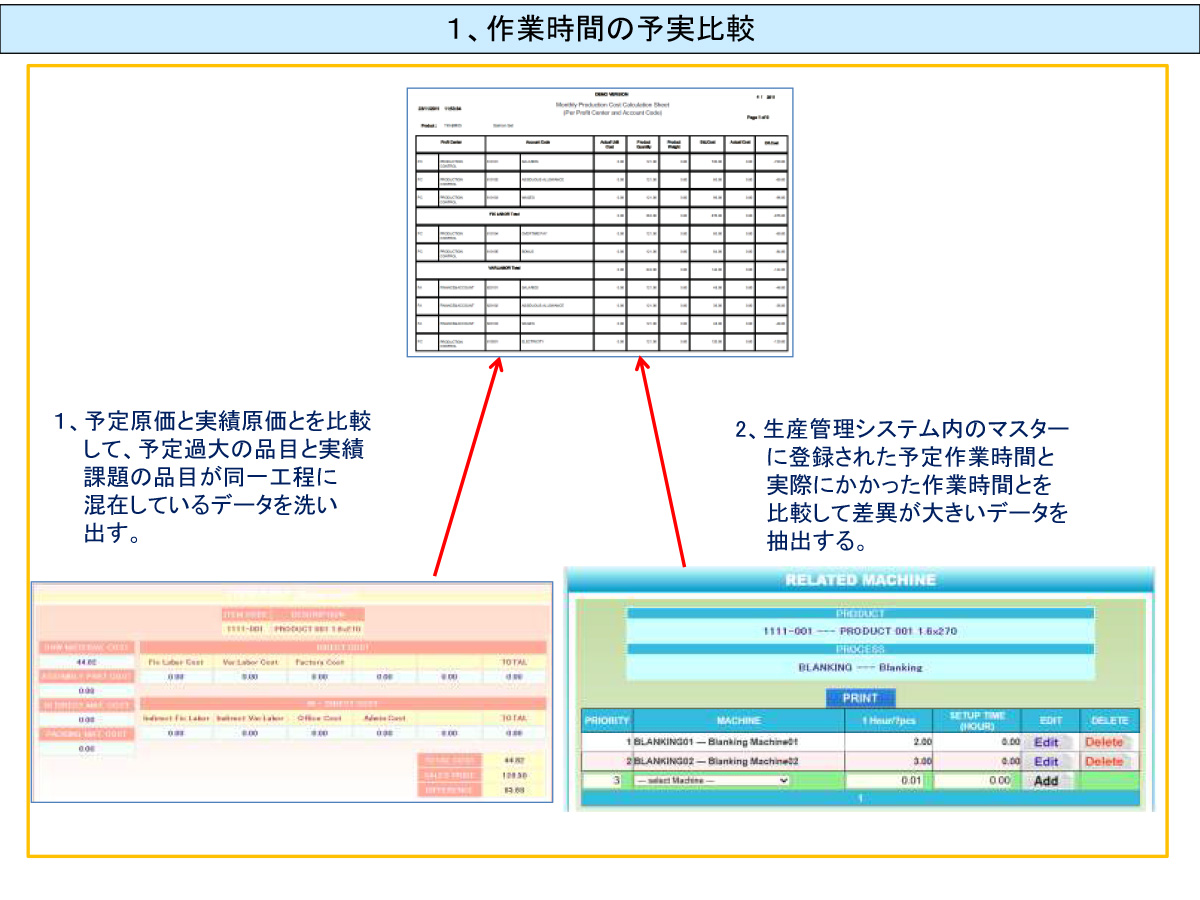

1、作業時間の予実比較

前回の説明では原価計算機能にて算出をおこなった実際原価とあらかじめ設定をおこなっていた予定原価との間に大きな差額のある品目をグループ分けして、予定原価の方が大きなグループ(予定過大グループと呼びます)と実際原価の方が大きなグループ(実際過大グループと呼びます)との間に何らかの関連性があるかどうかを先ずチェックするというところで説明が終わっておりました。

そこで次のステップとしましては、予定過大グループの品目と実際課題グループの品目との間に共通の工程があるかどうかを見てみます。まあこれは単純に同一工程の中で実際原価が過大に算出されているものと過少に算出されているものがあれば、それぞれの工程原価の案分方法が偏っており、具体的には品目Aに割り振られるはずの工程原価が誤って品目Bに割り振られていないかどうかを確かめる為の作業となります。

この為もし同一工程において上記のように予定過大と実績過大が混在していれば、今度はそれらの品目の中で費用を案分する為の数値に着目しまして、工程原価の場合は作業時間により比例配分が行われるケースが多いかと思われますが、当然ながら予定過大の場合はこの数値が想定より少なくて実績過大の場合はこの数値が多いという形になっております。

この内実際の作業時間が大きいケースは作業機械の不調で必要以上に時間がかかったとか材料の品質の問題でNG品が増大した等のもちろんイレギュラーではありますが、想定出来うるシチュエーションではあります。それに対して作業時間が少ないケースといいますと、どういった要因が考えられますでしょうか。手作業が多い工程ですとオペレーターさんの作業レベルが熟練した結果といったポジティブなケースも考えられなくもないのですが、それ以上に考えられるのは作業時間の測定ミス(あるいは入力ミス)ではないでしょうか。

それで通常原価計算システムにおいてこの作業時間をどのように取得しているのかと言いますと、連携しております生産管理システムにて実際に作業機械から信号を取り込むケースもあれば、作業ライン上でオペレーターさんがハンディPC若しくはタブレットPCにて作業開始及び終了のボタンを押されているケース、若しくは紙に書かれた作業日報の数字をシステムに入力されているケース等、様々な形があるかと思います。

この中でシステムに作業時間を手入力しているケースであれば入力ミスも考えられますし、ハンディPC等でボタンの押下で制御している場合でもボタンの押し間違いということもあるかも知れません。そこで生産管理システムの管理データの中には通常生産計画の作成や予定原価の算出等の目的で該当品目の該当工程における標準作業時間を持っておりますので、この予定作業時間と実績作業時間とを比較することにより、何月何日に取得(若しくは入力)された生産実績データにおいて作業時間が著しく異常になっている等の詳細を洗い出し、同データをまとめて警告リストの出力若しくは管理者にメール送付をおこなうことでデータの是正作業を促します。

2、原価計算における複雑なケースの問題点

上記のケースであれば比較的簡単に問題データを洗い出すことが可能なのですが、では次に少し複雑なケースを考えてみます。前回も記述させていただいたのですが、制作機械と機械オペレーターが必ずしも1対1にならないケースもありまして、具体的には一人のオペレーターさんが複数台の機械をコントロールしていた場合、工程費用を単純に作業時間で案分するとどうしても偏りが出来てしまいます。極端な例を挙げますと一人のオペレーターさんが月の前半は一日中1台の機械で製品Aを制作して、後半は10台の機械で同時に製品Bを制作した場合、製品Aと製品Bの作業時間には10倍の開きが出てきます。ということは工程原価を単純に案分した場合製品Bは製品Aに対して10倍の費用が掛かった形で算出されるのですが、この費用のうち電気代や燃料代等の機械が稼働することにより発生する費用は作業時間による比例配分で特に問題は無いかと思います。ところが労務費については、実質的には製品Aに掛かった費用も製品Bにかかった費用も同じですので、製品Bにしてみれば(変な表現ではありますが)不当に費用を乗せられているのではないかということになります。

あと機械の減価償却費についてはどうでしょうか。こちらについては実際に機械が稼働した時間で割り振るのだからベストな形ではないかとも思えるのですが、ただ考えようによっては減価償却費は通常日割り計算なので月の前半に稼働しなかった9台の機械の原価償却費については月の前半に制作された製品Aに割り振るべきだという意見が出てきてもおかしくはありません。

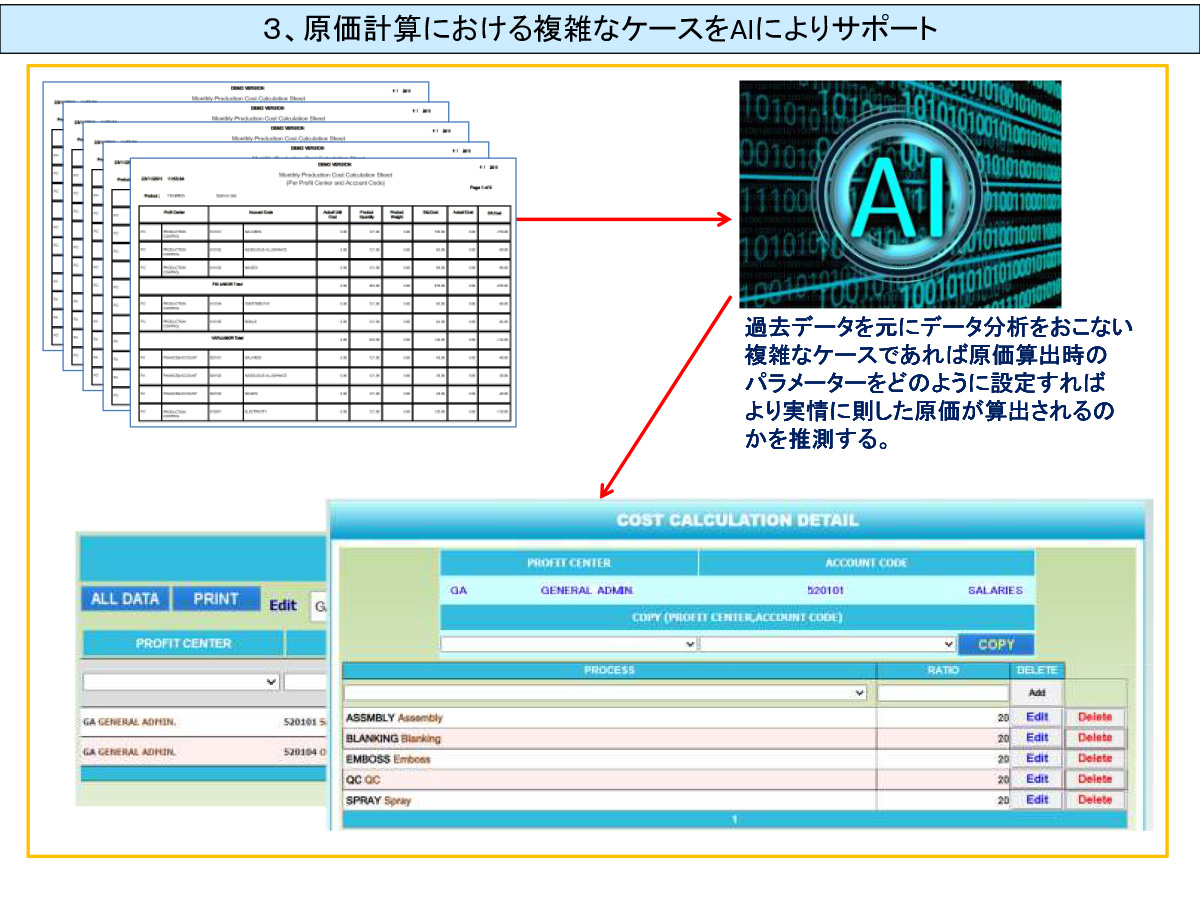

3、原価計算における複雑なケースをAIによりサポート

前項のようなケースはほんの1例で、この他にも1台の機械で複数のオペレーターさんが作業するケースもあれば、1台の機械で2つ以上の製品が同時に作成されるケースとかもあるかと思います。こういった制作状況に臨機応変に対応するとすれば原価計算算出システムにおいて、かなり複雑な形のパラメーターをあらかじめ設定しておく必要がありまして、また前述のように様々なケースが想定されるため結果を確かめてはパラメーターの設定をやり直して、更にその結果を見て再設定をしてと言った形のトライ&エラーを何度も繰り返さないといけないという事態となってしまいます。

そこでこのような作業を人間に代わってAIにやってもらおうというのが今回の話の焦点でありまして、それで話は少し戻るのですが第1項で予定過大と実績過大とが混在している工程において作業時間の予実比較に問題が無かった場合、次に着目すべきは作業機械となります。どういうことかと言いますと予定過大の品目と実績過大の品目とが同一の機械で制作されていたとしますと、何らかの要因で該当機械に対する費用が偏って配分されているのではという疑いがあります。

ただ作業時間については第1項のチェックで問題ないと判断されておりますので、問題があるとすれば前項のような他の機械の生産状況に影響されているケースが想定されます。そこで他の機械の制作状況を調査して予定過大の品目と同時に生産されていた品目は存在するのか、あるとすれば同品目の工程原価は予定と比べてどうなのかといった点を洗い出していくのですが、それらの情報だけ見てみても人間であれば今までの経験値を元にしてなるほどこういった状況だからこのような結果が出てしまったんだなと判断できるかも知れませんが、AIの場合は流石に断面的な情報だけではそこまでは判断することが出来ません。

そこで今度は過去の実績を見ていく形となります。具体的には先月度の該当工程における各機械の生産状況はどうだったのか、生産された品目の工程原価は予定と比べてどうだったのか、今月の工程原価と比べてどうだったのか、そういった調査を過去数カ月に渡って分析していけば、ある程度の傾向が見えてくるかと思います。例えば複数機械で同時生産の多い品目はそうでない品目に比べると工程原価が多く配分される傾向があるとか、そういった状況が判明すればではそれに対してパラメータ設定をどのように調整すればよいかという部分も見えてくるようになります。

その分析結果を先ずはレポートにして管理者にメール送付する形も可能ですし、その内容を元にして製造原価算出のパラメーターを自動更新することも出来ますが、最初は管理者がAIの分析結果及び推奨内容を参考にしながら、パラメータをどのように調整するかを決定した方が良いかも知れません。

ということで今回説明させていただいた内容はほんの一例でございまして、この製造原価を個別品目単位で算出する機能に関しましては、工程原価の他にも原材料費の積み上げをどのように考えるのか、半製品の原価をどのように取り決めるのか等々、様々なファクターが存在します。これらをより実情に則した状態で算出することはかなり困難ではあるのですが、タイのお役所では会計上の在庫資産額が適正値なのかどうか(意図的な金額調整がおこなわれていないかどうか)については常に目を光らせておりまして、会計監査時には毎回のように指摘対象となる事項でもあります。

この為、製造原価の算出については色々と頭を悩まされている会社さんも多いかとは思いますが、何か弊社でサポートさせていただけるような業務がございましたら、お気軽にご相談をいただけますでしょうか。

BANGKOK TOKI SYSTEM CO., LTD.

住所:333 Lao Peng Nguan Tower 1, 17th Floor, Unit B1, SoiChaypuang,

Viphavadi-Rangsit Road, Chomphol, Chatuchak, Bangkok 10900

電話:0-2618-8310-1 ファクス:0-2618-8312 Eメール:toki@ksc.th.com

ウェブサイト:www.bkktoki.com