- Home

- IT, 企業・業界, 業界事情(業界・企業・事業紹介)

- 〈タイ業界事情〉製造原価算出システムにおけるAIの学習機能と進化について(1) BANGKOK TOKI SYSTEM CO., LTD.

〈タイ業界事情〉製造原価算出システムにおけるAIの学習機能と進化について(1) BANGKOK TOKI SYSTEM CO., LTD.

- 2026/4/30

- IT, 企業・業界, 業界事情(業界・企業・事業紹介)

今回はERPシステムの中でかなり重要な位置付けであります製造原価算出システムについてのお話をさせていただければと考えておりまして、といいますのが最近お打ち合わせをさせていただきましたお客様からこの個別製造原価算出についてのお問い合わせをよくいただいておりまして、いずれのお客様もかなり頭を悩まされているとのことで、ではAI機能を活用することによりその問題を解決することが出来るのかというのが今回の主題となります。

先ほどこの製造原価算出システムはERPシステムの中ではかなり重要な位置付けであると説明させていただきましたが、どういうことかと言いますとERP内での業務の流れとしましては、先ず販売・購買及び生産実績システムのデータを元に在庫管理データが作成され、次にそれらの各システムと固定資産管理や給与計算システム等の各システム群のデータを元に会計伝票が作成されます。そして会計データと前述の生産実績データや材料在庫のデータを元にして個別製造原価が算出されるということで、それらのシステムデータが全て正しくないと当然ですが正しい原価は算出されない訳で、極端な言い方をすると製造業様向けERPシステムの最終目標がこの個別製造原価の算出とも言えるのではないでしょうか。

ただこのように非常に重要な位置付けのものではあるのですが、普通に考えますと製造原価における原材料費は材料在庫データからの積み上げになりますし、工程原価は会計データを個別に案分したものになりますことから、わざわざAI機能を使うまでもなく単純な計算式で事足りるのではないかとも思われます。実際この個別原価計算機能をエクセルシートにて毎月算出されている会社さんも結構いらっしゃいまして、ただ単純な式で算出しているが故に頭を悩まされてる問題も多々ありまして、そこで今回はその問題点と共にではAI機能を活用することによってその問題は解決するものなのかという点について考えてみたいと思います。

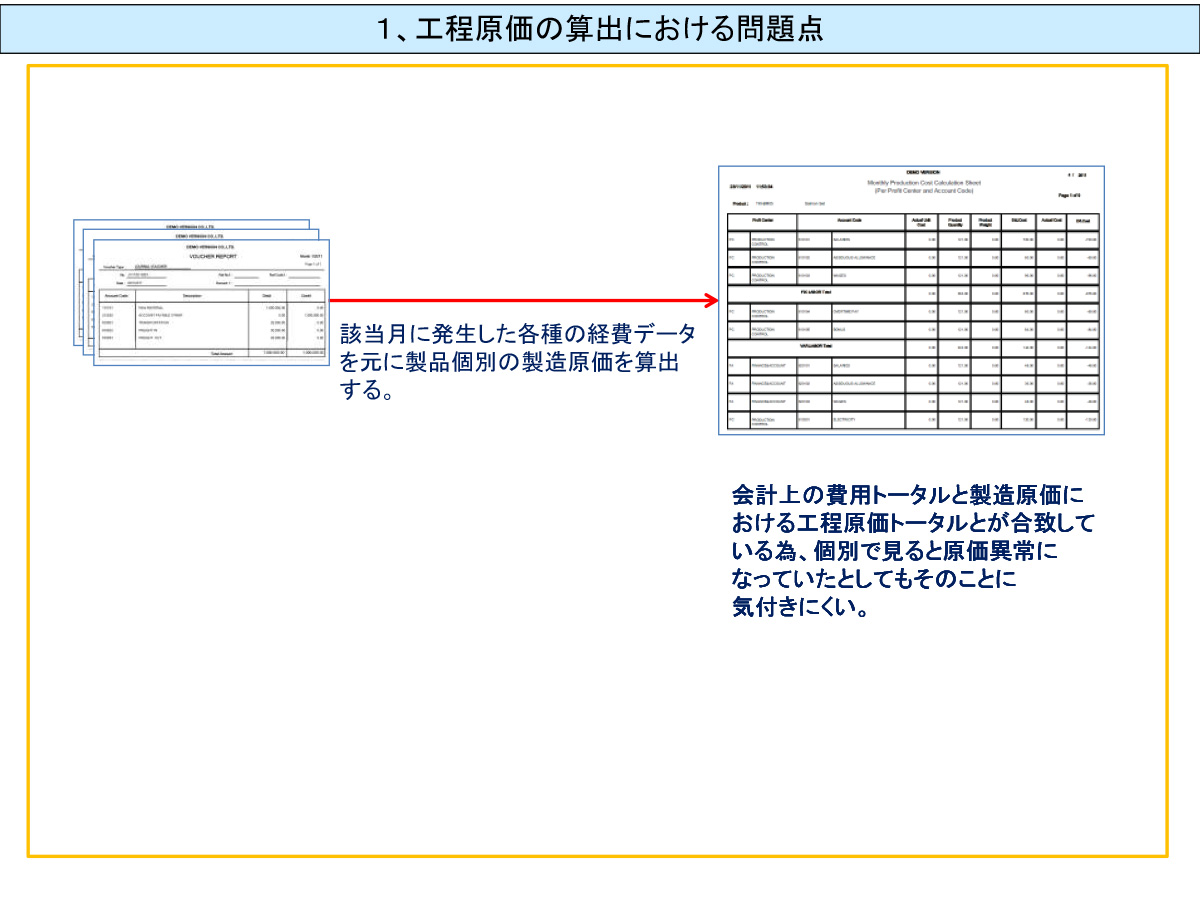

1、工程原価の算出における問題点

この工程原価の算出と言いますのは、大雑把に説明しますとその月にかかった経費をその月に製造した品目に案分するという作業でありまして、会計的に見れば製造原価として計上された経費のトータルと各々の製造品目に振り分けられた工程原価のトータルが合致していれば問題無い訳で、少し乱暴な言い方をしますと壮大な辻褄合わせをおこなう処理であります。

ただ当然ではありますがその案分の仕方が実情に則していないと、本当は高コストの製品を安価で販売してロスを出したり、逆に低コストの製品に不相応な高価格を付けて競争力を失ったりというような事態が発生してしまいます。そこで一般的な案分方法としまして機械オペレーターさんの給与や機械の減価償却費といったような直接製造に関連する経費については該当品目の製造時間を用いて比例配分をおこない、管理部門の給与や事務所内のOA機器に対する減価償却費といった間接経費については前述の直接経費を配分した結果の金額の多寡により比例配分をおこなうというやり方がよくおこなわれております。

もちろんこの案分のルールについては会社さんによりケースバイケースでありまして、例えば機械の減価償却費であれば同一ラインの機械をまとめた値で算出するのではなく、機械単位で細かく金額を振り分けられたりとか、経費によっては作業時間ではなく品目ごとに設定された別の原価配分用の値を用いたりとかそういった様々な差異はあります。

それで何が問題なのかと言いますと、このように比例配分が自動でおこなわれ最終的なトータル値が会計の数字と合致しているが為に、製造コストにおける異常事態を検知し難いという点が挙げられます。

例を挙げて説明いたしますと、ある工程で使用する制作機械では製品を作成する作業に熱処理等が必要なためかなり時間がかかるのに対して、別の工程では切断処理だけなので短時間で作業が終了するといったケースが有ったとして、これらの生産工程における経費の案分を単純に作業時間のみでおこなってしまうと、時間がかかる機械工程にかなり多くの経費が分配される形となります。

生産機械の減価償却費であれば機械ごとに案分してしまえばその形でも問題ないのですが、労務費についてはそれほど簡単にはいきません。実は時間のかかる作業機械は最初に設定さえ行えば後は自動で動く仕組みとなっており、オペレーターさんが常につきっきりで作業をおこなう訳ではなく、極端な話1人が同時に10台の機械を監視することも可能であったとします。この場合単純に作業時間を元に労務費を案分してしまうと、実際には他の作業機械に比べて10分の1の費用しかかかっていないのに実際以上に労務費がかかった形で原価が算出されてしまいます。

上記は1例なのですがこの他にも1人のオペレーターさんが別の工程機械と兼任で担当するケースもあれば、逆に1台の機械に複数のオペレーターさんが付くケースもあるでしょうし、単純に作業時間で労務費を割り振る形では実情とはかけ離れた原価が算出される可能性は大いにあります。

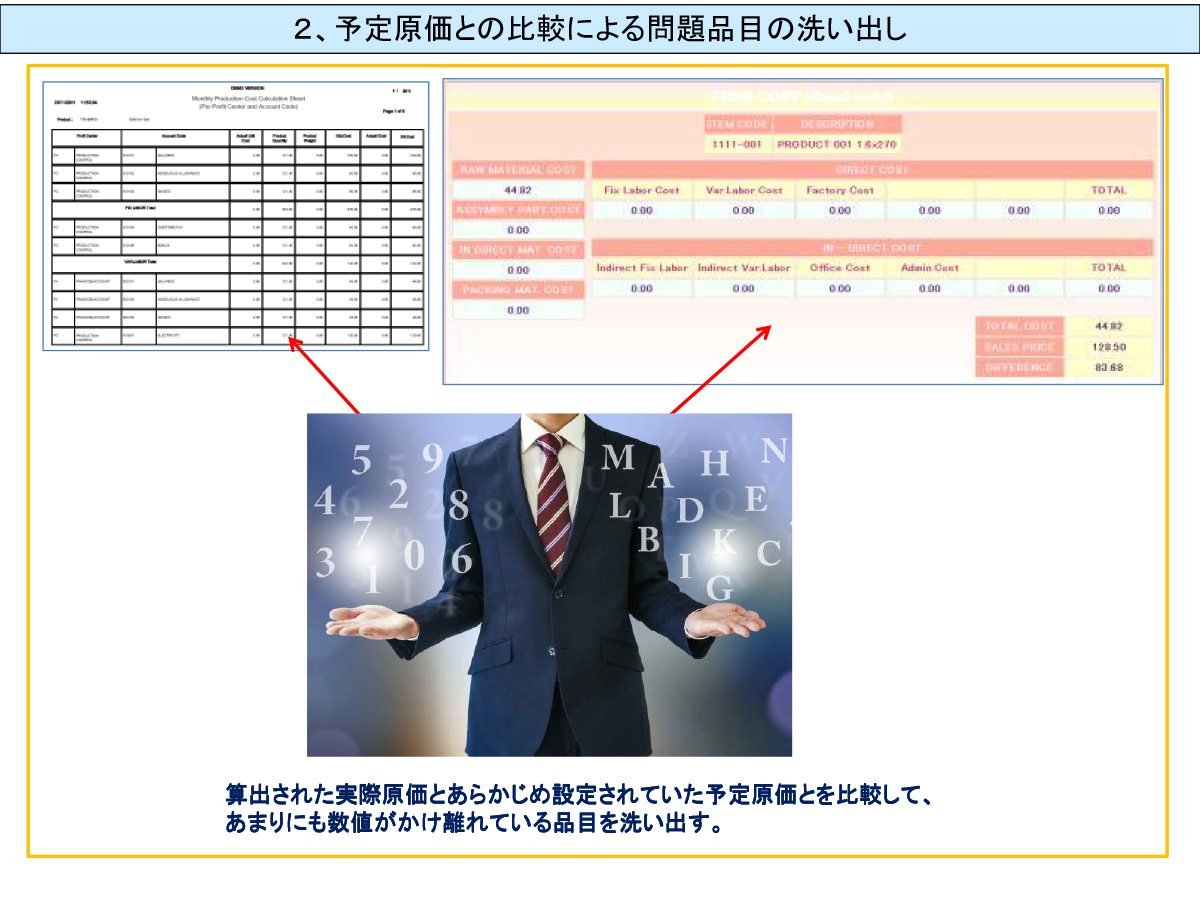

2、予定原価との比較による問題品目の洗い出し

上記のような原価算出の問題点を解決するには、単純に考えますと複数機械を同時に稼働させた場合を考慮して、労務費の案分時に同シチュエーションを補うような係数をかけてやれば解決するのではと思われます。

ただ予定製造原価の算出はその形で問題ないとしても実際製造原価の場合は何台の機械が同時に作業をおこなうかはその生産状況に拠りますことから、常に10台の機械がフル稼働している訳ではなく、ある時は1台のみが稼働であるときは5台が同時に稼働する日もあります。(あくまでも仮定の話なのでそういう風な設定で考えます)

その場合、より精緻な製造原価を算出するには後述のように少々厄介な処理ロジックを組む必要がありますので、そこで先ずは簡易的なチェック方法を考えますと前述の通り予定原価の算出時にはこの状況を鑑みた上での原価算出がおこなわれておりますので、同原価と実際製造原価とを比較して、あまりにも数値がかけ離れている場合にはいずれかの数値に問題があるのではという判断をおこなうことが可能となります。

3、問題品目における正確な実際原価の算出

ということで、上記のようなケースで実際の製造原価を厳密に算出しようとすると、各品目の生産時に同時に稼働した機械台数を情報として取り込み、同情報を元に係数を調整していくという方法を採ればかなり実情に近い数値を算出することが出来るのではありますが、言うは易し行うは難しで当該の機械グループは当然ながら毎回同じタイミングで生産を始める訳ではなく、機械ごとで1時間とか30分とかずれて開始した場合に、では何時から何時までには機械台数が何台でといった形で時間帯ごとに台数とその割合を元に係数というパラメータを調整していく作業が必要になります。

あとオペレーターさんと作業機械の関連性についても様々なケースが考えられますので、予定原価の算出時には人間が適正値を想定して算出をおこなうことが可能だとしても、実際原価の算出時には膨大な情報を元にありとあらゆるケースを想定しないといけない為、それを一つ一つ検証していく形ですと恐ろしく時間のかかる処理となりまして、そこでここの処理ロジックにAI機能を活用することが出来るのかというのがここからのお話となります。

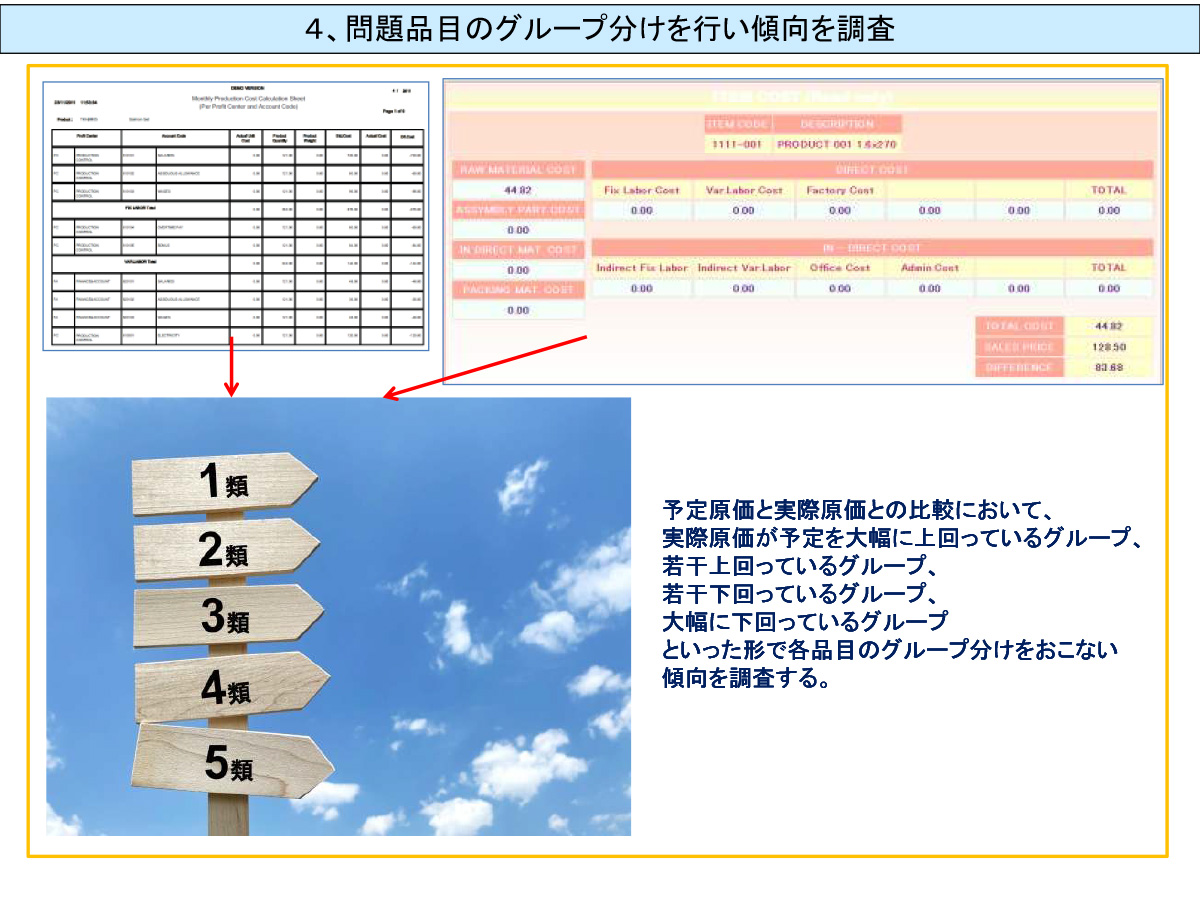

4、問題品目のグループ分けを行い傾向を調査

前述のようにいきなり各品目単位で枝葉からデータチェックをおこなう形で作業を開始しますとどこまでシミュレートを繰り返せば正解に近づけるかという部分が雲を掴むような話となりますので、先ずは前項にて洗い出した問題品目の傾向を探ることから始めてみます。具体的には問題品目をグループ分けしまして実際原価が予定原価に比べて大幅に上回っているグループ、若干上回っているグループ、若干下回っているグループ、大幅に下回っているグループといった形で幾つかのグループを作ります。

そしてグループ分けされた結果を元に傾向を探っていきます。例えば全ての品目において実際原価が予定原価を大幅に上回っているとすれば、それは前述のような経費の配分方法が間違っているという問題ではなく、該当月が賞与支給月だったとか光熱費が予定原価算出時より上がったとか予定外の大きな支出があったとか、そういった形で年次レベルで確認をおこなう必要はあるのですは、今回の月次レベルでの確認作業としてはとりあえず置いておきます。

それで調査作業の対象となりますのが、実際原価が予定原価を大幅に上回っているグループと大幅に下回っているグループが共に存在しているケースとなりまして、可能性としてその二つのグループには何の関連性も無くたまたまそのような結果となってしまったということも考えられなくもないのですが、前述のように片方の原価が別のグループに割り振られているという結果になっているとも考えられます。

そこでようやく各品目ごとで工程ごと経費科目ごとで内容を確認していくフェーズに入る訳なのですが、ここまでの説明で思ったより枚数を費やしてしまいまして、ここからの説明もまた長くなりそうですので、続きのお話については次回に回させていただけますでしょうか。

BANGKOK TOKI SYSTEM CO., LTD.

住所:333 Lao Peng Nguan Tower 1, 17th Floor, Unit B1, SoiChaypuang,

Viphavadi-Rangsit Road, Chomphol, Chatuchak, Bangkok 10900

電話:0-2618-8310-1 ファクス:0-2618-8312 Eメール:toki@ksc.th.com

ウェブサイト:www.bkktoki.com